银行金融也开始亏损了?请注意,股本缩编并不意味着实际损失

股市波动,债券市场也在波动。受两市震荡影响,理财产品净值也受到影响。许多投资者最近提出了以下问题:

“据说银行理财的风险很低,你为什么赔钱?”

“没想到银行理财还能负收益,再见!”

为什么理财产品的净值会出现负收益?

股票和基金出现负收益是正常的;为什么银行理财也会有负收益?

因为经过净值改造后,基金和理财产品其实是一种收益计算方式。

在金融产品市场不成熟的初期,很多金融机构为了增加客户粘性,从维护自有品牌的角度出发,经常出现亏损或达不到预期收益率的情况。投资者按预期收益率获得报酬,但这种方式可能会导致金融体系中某些产品的风险累积。

2018年,监管部门出台资管新规,理财产品迎来净值化转型时代。净额结算后银行理财产品发生重大变化:

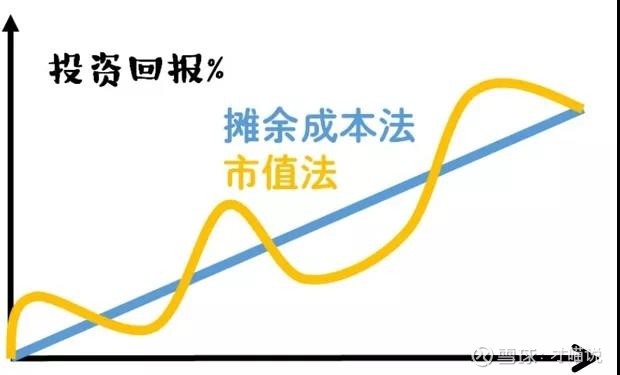

一、估值方式发生变化

在资管新规之前,大部分理财产品对债券资产的估值采用摊销成本法,将投资产品的到期收益率分配到每一天计算,从而使净值看起来很规律。

资管新规后,大部分理财产品采用市场价格法估值,资产价格的波动将直接反映在理财产品的净值上。

二是净值披露方式的变化

在理财业务发展初期,投资者购买理财产品时,产品市值显示购买金额,产品净值不变;产品到期后,本金及相应收益将反映在投资者账户中。

根据监管要求,要求资产管理机构定期、及时披露产品净值,投资者可以看到产品净值的波动。

谈到最近的波动

近期股市和债市并不平静。一直在下降;另一方面,债券市场也经历了春节后的快速下跌。

本行理财产品主要投资于各类存款、债券和各类非标准化资产。一些高风险的产品也会配置少量的股票、基金等权益类产品,所以相应产品的净值也是有波动的。

股本缩编并不一定意味着实际损失

首先理财亏了本金还会继续扣,股本缩编并不一定意味着实际亏损

就像网球回合制一样,一开始赢或输某个球并不意味着输赢。例如,如果理财产品持有三年到期,2022年这两个月的业绩还不到其“计划”的十分之一。

当购买的理财产品具有长期稳定的盈利能力时,暂时的浮动盈亏只是整个曲线中的一个阶段,产品盈亏只有在到期时才会真正体现出来。

第二,浮动盈亏是常态。

没有只涨不跌的市场。资产价格总是在波动和变化,浮动盈亏是常态。购买理财产品时理财亏了本金还会继续扣,要做好承受中途退出净值的准备。

2007年至2021年上证综指15年收盘价年度最大回撤位统计:

只有2014、2017和2021上证综指自然年最大跌幅小于10%,其余12年指数最大跌幅大于10%,最大跌幅为10年指数超过15%。

(来源:风,2006.01.01-2021.12.31)

但是,期间大幅回撤并不意味着回报不佳

比如在2007年的牛市中,虽然上证综指的最大年度回撤位达到了-21.16%,但当年的涨幅却达到了113.05%;

2009年市场最大回撤位达到-23.15%,但年内涨幅接近80%;即使在2019、2020牛市中,也曾一度回调至-15%左右。

所以,行情波动时不要急于求成,稍等片刻,或许就能看到“彩虹”!

市场波动不影响优质金融产品的长期配置价值

对于股市,近期宏观调控政策和房地产政策“双碳”政策和“双碳”政策都不同程度释放出维稳信号,经济有望逐步复苏在第一季度触底后。

同时,受中国经济强劲韧性的吸引,北上资金和居民财富转移,都为市场提供了源源不断的“活水”。经过本轮估值消化,A股风波后的性价比优势更加凸显。

债市方面,国内稳增长继续推进,政策保护层出不穷,在很大程度上可以对冲外部干扰。总体而言,外部因素对中国国内债券市场的影响有限。

证监会表示,将“完善民营企业债券融资支持机制”,有望改善民营企业融资净流出,缓解信用债市场融资分化格局。

对于理财产品,虽然资管新规开启了银行理财产品净值化的新阶段,但银行理财子公司的稳健经营风格和风险管控能力不会发生实质性变化。

因此,市场波动不会影响优质金融产品的长期配置价值。无需担心短期净值波动,开阔眼界,借助专业投研能力的金融产品,或许能在波动中找到更好的布局机会。 (每日经济新闻)