主页 > imtoken官网最新版 > 为什么比特币波动如此之大?交易所阐述“供给弹性”机制

为什么比特币波动如此之大?交易所阐述“供给弹性”机制

在比特币达到 20,000 美元大关之前,市场傻眼了。为什么比特币的价格波动这么大?作为全球首家宣布推出比特币期货的交易所CME引发市场热议(虽然首家推出的大型期货交易所是Cboe),CME居然在周一(12月4日)发布了自己的分析,国内媒体暂未报道,我们将转发给读者。以下内容来自芝商所高级经济学家Erik Norland,编辑观点除外。除了投机因素,他更注重从供给端进行详细分析。比特币与传统商品的异同,让投资者更好地了解比特币价格形成机制。

为什么比特币会波动?一个基本的经济原理 - 供给弹性

“比特币经济学”中最引人注目的是它的供应确定性和需求的变化无常——比特币的开采速度是高度可预测的,与几乎任何其他资产(货币或商品)不同,它的最终供应是已知的数量,提前确定,永远不会超过 2100 万比特币。

此功能使比特币成为一种供应几乎“完全无弹性”的商品。也就是说,无论价格多高,矿工的产量都不会超过 2100 万枚。而且价格上涨并不一定会导致比特币的开采速度更快。

编者注:

后期算力的提升并不能弥补比特币挖矿难度的增加,所以虽然加入挖矿大军的人越来越多,但新增的比特币供应量却逐渐减少。

即使矿工可以做到,也只会影响比特币的短期供应,而以牺牲未来供应为代价,因为总供应量将达到 2100 万的上限。

因此,供应缺乏弹性在很大程度上解释了为什么比特币如此波动。在传统经济学中,供给缺乏弹性的商品比弹性商品对需求变化的反应更灵敏。

编者注:

所谓供给弹性,又称供给-价格弹性,是指供给量对价格变化的反应程度,例如铅笔价格上涨10%。 ,厂商有动机或能力增加20%的供给,供给的价格弹性系数为2;

由于供给弹性大于1,这种商品可以称为“供给弹性”商品;

如果无论铅笔价格上涨多少,企业都没有能力改变供给量,那么供给弹性为0,可以称为“完全无弹性”商品;

相反,供应对价格的影响也可以用同样的方式来看待。

左上图是供给价格弹性接近1的商品(黑色粗线)。当需求从 D1 变为 D2(蓝线)时,我们看到价格从 P1 上升到 P2(细黑线)。

右图是供给价格弹性接近0的商品(粗黑线不随价格变化而变化)。当需求从 D1 变为 D2(蓝线)时,我们看到价格从 P1 变为 P2 的涨幅远大于左图,这直观地说明了为什么供给缺乏弹性的商品价格波动很大。

类似情况 - 天然气

实际上,CME 的另一个产品也能很好地说明这一基本经济原理——天然气。

在芝商所的几十种产品中,波动最大的是天然气。

即使今天价格暴涨,消费端应该烧天然气的人还是会烧,因为发电、取暖等主要工业需求不会因为短期价格波动而停产。

从供应方面看天然气也是如此。如果今天价格翻倍,天然气的产量不可能突然增加。

由此可见,天然气是一种极缺乏弹性的商品,价格波动其实也符合上述经济原理。 (原油的性质类似于天然气)

但是,天然气和原油等大宗商品与比特币仍然不同。

从长期供给来看,前者仍表现出一定程度的弹性。如果天然气或原油价格继续上涨,生产商仍然有动力(并且可以这样做)增加产量。比特币不是,虽然价格上涨可能会增加“分叉”比特币的概率,但原始比特币始终是比特币,因此比特币的供给弹性较小。

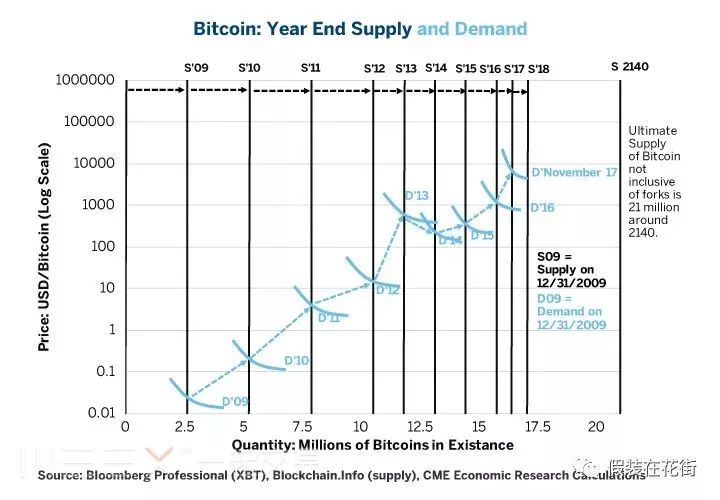

比特币的崛起如此引人注目,以至于只能在对数尺度上看到。在比特币的前四年,供应量每年增加约 250 万枚。即便如此,随着用户群的增长,价格也在增长。如下图所示,是芝商所估算的比特币供需图。可以看出,近期供应增速明显放缓,但需求仍在增加:

比特币“挖掘”是通过计算机解码随着时间的推移变得越来越困难的数学问题来完成的,从而增加解决这些问题所需的计算能力。这反过来又增加了设备成本,尤其是生产比特币的电力成本。这使得比特币有点像一种能源产品和一种金属。

例如,截至 2017 年底,美国原油生产商的成本线约为每桶 40 美元。高于这个价格他们显然会继续生产比特币为何还在上涨,但低于这个水平他们会开始减产。

与比特币一样,从地球上提取能源的难度随着时间的推移而急剧增加。例如,人类在几十年前经历了最简单的石油开采阶段,原油主要来自浅层。现在,供应的边际增长主要来自深部压裂、海上钻井或偏远、无法到达的地点。

在 19 世纪下半叶,当石油首次大量生产时,1 个单位的能源用于原油开采,大约可以获得 150 个单位的能源。到 1970 年代,每单位能源的投资回报率下降到 30 左右,到 2000 年下降到 15 左右,今天可能还不到 10。这是推高油价的一个因素。

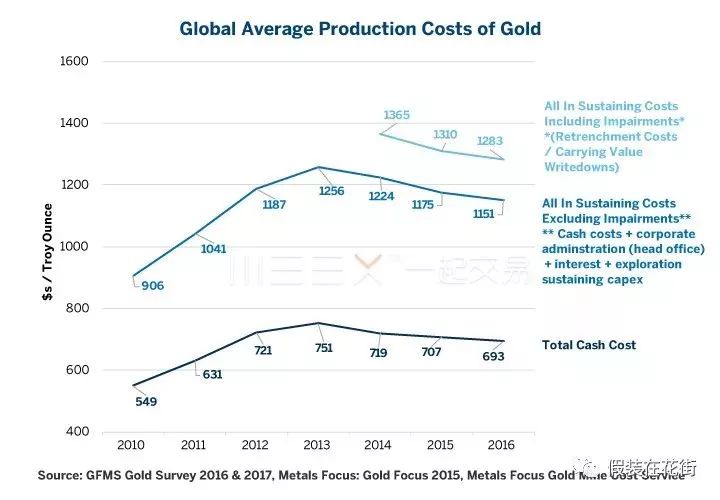

对于铜、金和银等金属,有两个数字需要注意:现金成本和维持所有运营、投资的成本。现金成本是生产者维持当前生产的价格。例如,金矿运营商的现金成本平均约为每盎司 700 美元,而全部运营成本约为每盎司 1,250 美元:

比特币挖矿难度与价格的负反馈关系

传统商品的有趣之处在于,每当价格下跌时,运营商往往会改进流程/运营,降低边际生产成本,而比特币挖矿似乎也有类似的行为。如下图所示,比特币的价格供给“难度”与价格存在正相关关系:

上图中,深蓝色线为1比特币的计算需求,浅蓝色线为比特币价格,均为对数坐标。

有趣的是,比特币的第一次大熊市发生在 2011 年,当时它的价格暴跌了 93%,而同期比特币挖矿算力的增长也停滞不前。直到2013年下一轮牛市开始,“难度”才开始增加。 2013-15 年比特币熊市(价格下跌 84%)之后也出现了类似的现象。

所以在挖矿难度和价格之间存在某种“负反馈”联系。考虑到目前比特币价格的暴涨比特币为何还在上涨,推测挖矿难度也会上升是合理的。但需要注意的是,虽然挖矿“难度”似乎从未下降,但随着时间的推移,计算能力的成本已经下降了多达 25%。

因此,如果“难度”曲线横穿一年,实际发电成本可能会下降,因为技术进步导致执行相同计算所需的能源量下降。正如金属和能源生产商在熊市后想方设法削减成本一样,比特币采矿业也是如此。

弹性短期供给情景

Norland最后对比特币供给端的评论是,据传一些较早入市的大牛已经控制了3-500万比特币。如果这是真的,理论上更高的价格会鼓励他们用比特币换取法币或其他资产。

考虑到这一点,短期内比特币供应可能不会完全缺乏弹性。

贵金属也存在类似现象。当价格上涨时,我们会看到黄金和白银回收(二次供应)的增加。然而有趣的是,回收只是对价格的一种反应,很难推动价格的变化。对于黄金和白银而言,似乎推动价格上涨的唯一供应方因素是矿业供应。同样,如果现有的比特币持有者清算他们的代币,这会增加市场上流通的短期代币,但不会影响其最终的长期供应。

北方大陆对需求方的评论总结

1.尽管价格飙升,但最近比特币的交易量似乎保持不变。值得注意的是,2012年也有一段交易量停滞不前的时期,一年后,比特币在2013年达到顶峰,进入熊市。

2.交易成本上升。交易成本从每笔交易 2 美元飙升至 2010 年底的 30 美元左右,之后比特币的价格暴跌 93%。随着比特币交易成本随之下降,又出现了一次牛市。交易成本在 2012 年略有上升,到 2013 年初飙升至 80 美元以上,同时比特币价格再次暴跌。

到 2015 年,当另一个牛市开始时,交易成本降至 8 美元。从 2016 年底开始,它们再次开始上涨,现在每笔交易接近 60-70 美元:

这会限制需求增长并引发另一场比特币崩盘吗?如果是这样,交易成本必须上升到什么水平才能导致市场调整?

Norland 说他不知道这些问题的答案,但可以记住以下事实:

2010 年比特币价格在 30 美元左右时,交易成本升至 30 美元。

2013 年,比特币价格升至 1000 美元左右,交易成本达到 80 美元。

现在比特币的价格超过 10,000 美元,市场能否在需求和价格暴跌的情况下维持 80 美元、100 美元或更多的交易成本?这个问题的答案尚不清楚,但 Norland 认为它可能会在 2018 年或 2019 年的某个时候被发现。