【全球市场】日元大地震的连锁反应——人民币汇率与美国债务的视角

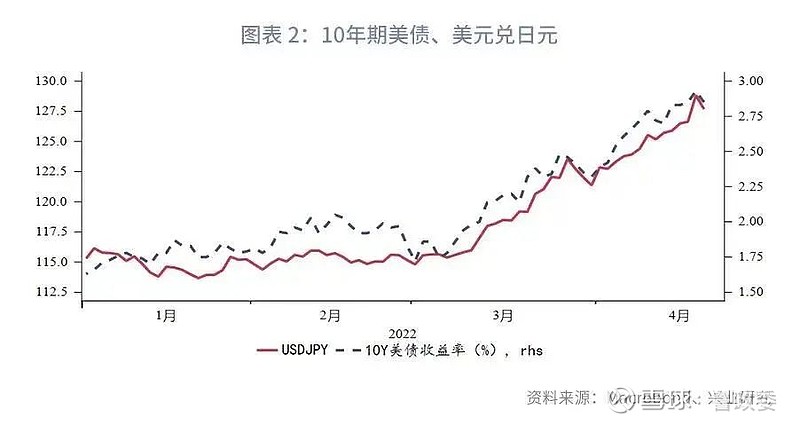

2022 年 4 月 19 日,日元兑人民币汇率跌破 5。 4月19日晚,USDCNH突破6.40关键阻力位,正式启动人民币汇率修复高估行情。

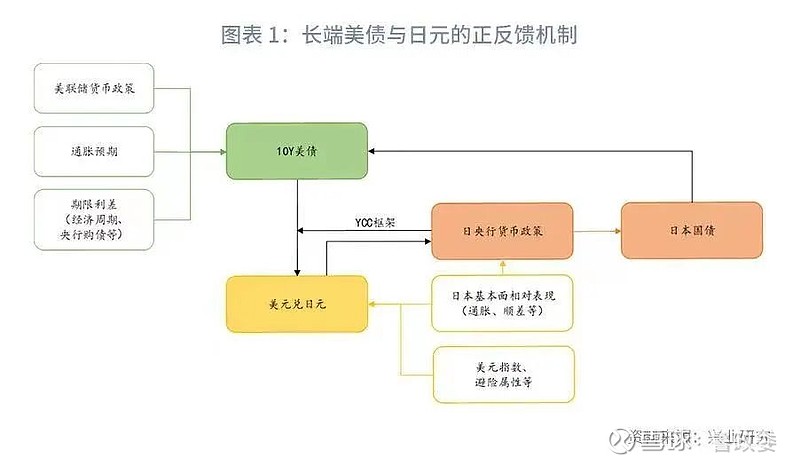

日元贬值的根本原因在于美国长期债券收益率的反弹和日本央行“独一无二”的持续宽松政策。在日本央行的YCC框架下,美债与日元形成正反馈。如果日本央行放宽10年期日本国债收益率曲线控制,将引发全球债券利率共振上升,也将对日元构成压力。

日元贬值是本轮人民币汇率修复高估的“导火索”之一,我们关注亚洲货币的共振。相对于国内基本面,相对于中美货币政策升值超调,本质驱动力仍然是人民币兑美元指数的修复。最近的跨境资本流动和国内美元利率收紧为修复高估提供了条件。此外,人民币汇率目前正在充当缓解经济压力、缓和货币环境的“自动稳定器”。

我们根据 CFETS 和美元指数估算美元/人民币修复阻力。

2022年4月19日,日元兑美元逼近130点,兑人民币跌破5点,引起市场和公众的广泛关注。 4 月 20 日,人民币开始修复相对于美元高估的市场,从 6.37 到 6.45。两者之间有联系吗?

一、日元与美债的正循环

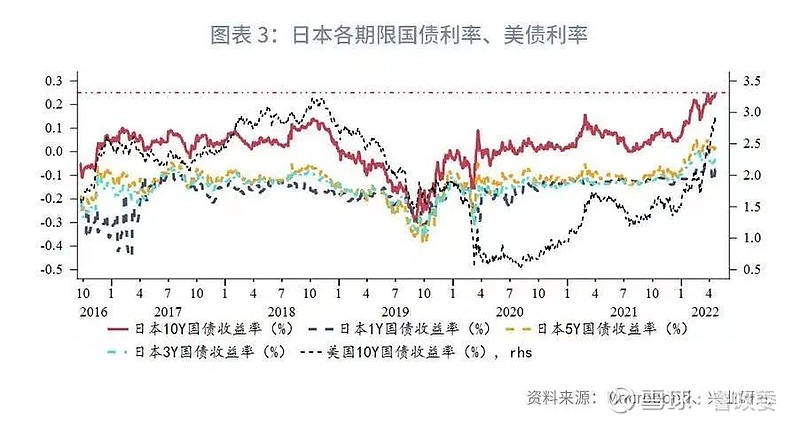

关于近期日元贬值的原因日元汇率跌破5,我们在《日元还能继续贬值吗?——原因在2022年二季度G7汇率展望20220330中解释过,即关于一方面,美国长期债券收益率受高通胀和收紧预期影响的百分比;另一方面,在海外发达经济体央行普遍收紧政策的背景下,日本央行采取了无限制购买长期政府债券维持YCC政策框架。日本央行“独特”的宽松态度推动日元成为G7货币中最弱的一环。

美债与日元的正反馈机制是当前日元汇率变动的主导因素。在这一机制的作用下,美债收益率的反弹和日元的贬值有望持续。

从逻辑上讲,长期美债对日元的影响主要是基于日本央行的YCC货币政策框架。 2016 年 9 月,日本央行在 QQE(量化和质化宽松)的基础上,将 YCC(收益率曲线控制)添加到其货币政策框架中。 YCC的核心是将日本10年期国债收益率控制在接近于零的水平(目前上限为0.25%),这意味着从利差影响汇率变化的角度来看,收益率的 10 年期美国国债(即美日利差)将与美元/日元同向变动。这是因为在套利交易下,资金追逐高收益资产,所以长期美债收益率上升将吸引日本投资者到海外增持美债,从而导致美元升值、日元贬值。 .

对于日本央行来说,要想打破日元贬值的局面,除了在公开市场上投入美元、买入日元之外,更“根”的方法是扩大日本债券的控制范围收益率上限让日本国债收益率上升,从而缩小利差,促进资金回笼。但在当前海外央行竞相收紧的背景下,推高日本国债收益率,极易引发发达经济体国债利率的共振上涨,进而推动日元大幅贬值。正如我们在《对全球利率共振上升的警告20220413》中所说:“如果欧洲、英国和日本央行完成紧缩的时机落后于美联储,这可能会导致非美国发达债券收益率上升更长的时间日元汇率跌破5,同时支持相反的方向。美国国债收益率。发达国债收益率见顶的时间可能并不完全取决于美联储,而是取决于最终完成收紧政策的主要央行。”

2021年3月,日本央行将10年期国债收益率控制区间扩大至+/-0.25%后,面对本轮美债主导的全球利率加息时,日本央行坚定地坚持 0.25% 的上限——在 2 月和 4 月,它推出了无限的固定利率购买国债,收益率目标为 0.25%。

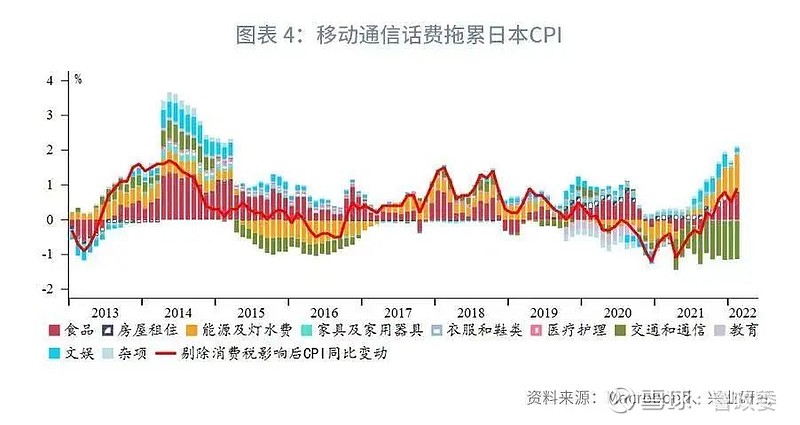

不过,近期日元贬值引起了日本当局的注意。日本内阁官房长官松野博一表示,“汇率稳定非常重要”;财务大臣铃木俊一表示,“汇率过度和无序波动会产生负面影响。”;日本前财务副大臣坂木原英子在接受采访时也表示,“如果日元兑美元跌破130,日本央行就会感到‘恐慌’”。此外,正如我们在报告中多次指出的那样,在进入 2022 年 4 月的新财年之后,因行政改革而导致的手机话费同比下降 50% 的局面将结束,日本的通胀有望得到缓解。摆脱最大拖累。”跃升至“超过 1%”,这也提高了日本央行边际紧缩政策的可能性。

总而言之,基于日元疲软、通胀反弹和干预弹药等因素,不排除日央行未来扩大长期日本国债收益率控制范围的可能性。美债收益率反弹-日元贬值”周期。即使日本央行继续按兵不动,美联储缩表也可能引发未来美债长期利率进一步上涨。我们判断本轮底部日元的一轮贬值尚未出现,在美债的阶段性休息期间,日元也将升值并相应调整。

p>

二、人民币汇率压力与日元有关吗?

2022年4月20日,日元汇率大幅贬值的第二天,人民币兑美元承压,连续突破6.40、6.45 级。这和日元有关系吗?

完整版内容仅供专业用户查看

请登录“兴业研究App”阅读完整版

特别通知

本报告内容仅用于宏观经济分析,不包括证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资者的推荐。